一括運用の注意点

こんにちは、菊池です。

株価が下がってくると

「今、底だと思うので買うなら今ですよね?」

ということを良く言われます。

「積立」にとっては「今がチャンス!」という絶対的なタイミングはありませんが

「一括」の場合は、商品選定の次に重要なのがタイミングです。

ただし、積立での運用と大きく違うところがあるので

一括で投資(運用)を考えられている方は注意が必要です。

一括運用での注意点

運用する際最も大事なことは「どのような商品であるか」は疑う余地はありません。

特に一括運用の商品で大事なところは、次の点を備えているかどうかです。

- 下がりにくい仕組みがあるかどうか

下がりにくい(減りにくい)仕組みとは

一括運用の商品説明(パンフレットなど)で大きく表記されることは

「増え方」であることは当然です。

ただし増えるかどうかは、もちろん実際運用してみないとわかりません。

特に大きく増える可能性がある商品は、大きく減る可能性がある商品だという、

表裏一体になっております。

株の現物買いや信用取引のような自分自身で判断するものなら当てはまりませんが、

運用担当がいるような商品でお任せで運用をする場合、

最も大事なことは下がりにくい工夫をしているかどうかです。

これは、「いくら増える」ということ以上に大事な要素です。

なぜなら、下がった割合と同じ割合上がっても元の値には戻らないからです。

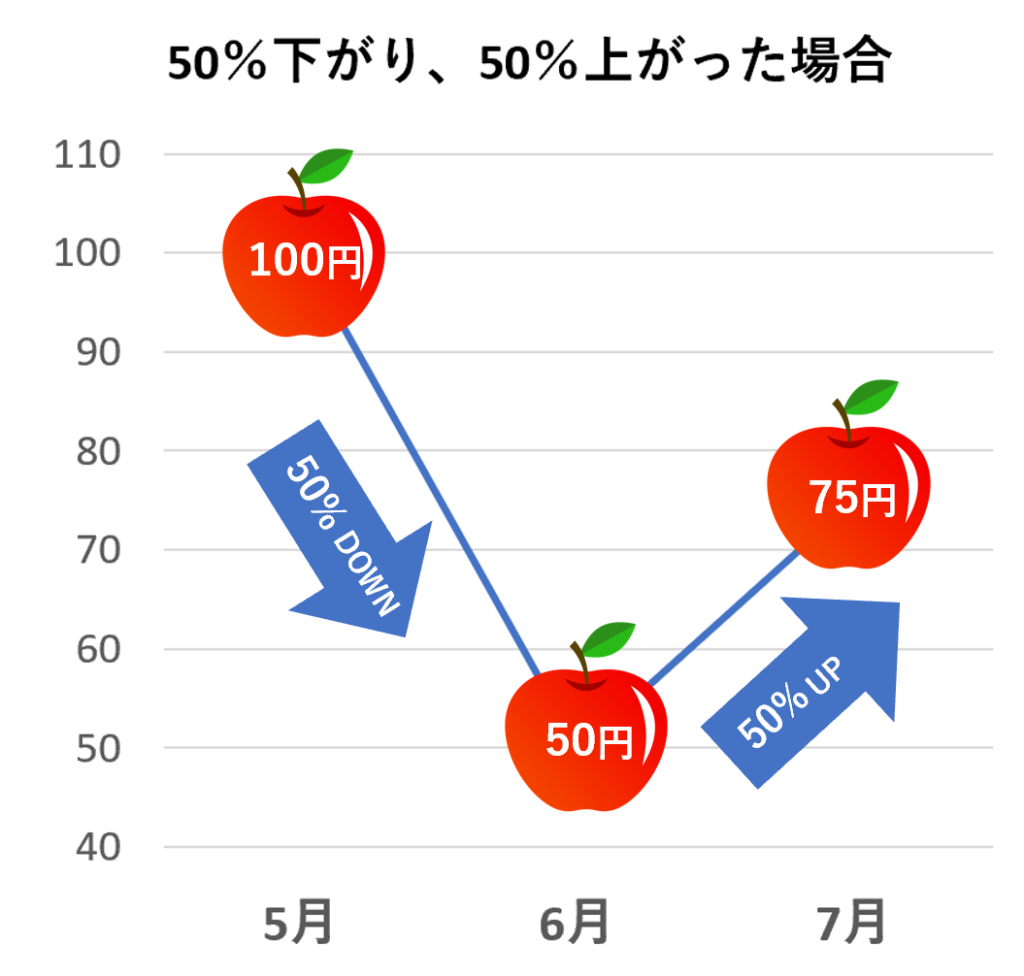

分かりにくいかもしれませんので、上の図を確認いただければと思います。

5月に100円だったリンゴが6月に半額(50%)になりました。

ところが、7月になる50%上昇しました。

価格の推移では

5月:100円

→6月:50円(前月比50%DOWN)

→7月:75円(前月比50%UP)

となります。

一括運用の場合、途中の運用は関係なく運用成績は価格がすべてです。

例えば、5月に30,000円のリンゴを購入した場合、リンゴは300個購入ができ、

7月にリンゴを売ると300個×75円=22,500円で7500円の損失が出てしまいます。

(一方、1万円ずつ3か月間の積立なら約2,500円利益が出ます。)

| 使ったお金 | 保有個数 | 売却価格 | 売却額 | 損益 | |

| 一括 | 30,000円 (5月に一括) | 300個 | 75円 | 22,500円 | ▲7,500円 |

| 積立 | 30,000円 (5,6,7月に1万円ずつ) | 433.333…個 | 75円 | 32,500円 | +2,500円 |

わずか30,000円の運用を比較した場合、一括と積立の損益で10,000円の差がつきました。

下がった後、同じ割合分上昇しても元の値には戻らないので、

下がりにくい工夫がされているかどうかは、一括運用にとっては重要です。

ただし、それでもコロナウイルスのような時は下がることもあります。

トータルで資産を減らさないために、

積立のような下がってもメリットのある仕組みも併用して使うことをお勧めいたします。