コロナウイルスで住宅ローンはどうなる?(後編)

4月29日のコロナウイルスの影響で住宅ローンはどうなる?(前編)の続きです。

前回は返済への対応ということでしたが、

今回は今後の住宅ローンの決まり方についてお伝えさせていただきます。

コロナの影響が大きいと、金利は低下する

まず、全体的に言えることは、

コロナウイルスが長期化して経済に影響を及ぼす前提で考えると、

滞納する人が少なければ少ないほど、

住宅ローンの金利は低下する可能性が高いです。

不幸中の幸いなのが、リーマンショック(サブプライムローン問題)の記憶が新しい間に起きたことだと言えます。

あの時の経済的なインパクトを世界が覚えているため、

リーマンショックの2008年以上の金融緩和や景気刺激策を講じて

何が何でも経済がデフレスパイラル(物価が下がるけども、景気が悪くなることが止められない)へ陥るのを避けようとするはずです。

そのため、住宅ローンの金利は長期的には下がる、もしくは低くキープされる傾向にあります。

ただ、いくら策を講じても、コロナショックが金融機関や政府が抱えられる以上の

経済的なインパクトが起こり続け、多くの住宅ローンの返済を滞るような事態が生じてくると、

金融機関がそのリスクに対応するため、金利は上がります。

また、物件の売却をしようにも購入する人が少なくなると、サブプライムローン問題のような

政府は賃貸への対策に注力しておりますが、

日銀と協力して、金融機関を助ける動きもしてもらいたいです。

固定金利は、「日本への信用」と関連する

固定金利は10年国債利回りが基準に決まります。

10年国債とは、日本政府が国の運営に必要な資金を集める為に発行する

「国の債務(=借金)」です。

10年間お金を貸してくれたら、10年後に利息をつけて返すよという意味です。

この国債の「流通利回り」が住宅ローンの全期間固定金利型の金利決定に使われている訳です。

なお、少し厄介なのが国債は国が発行する信用度の最も高い債券となっており、

資産運用等に利用される事もあるということです。

一般的には、長期金利が上がる時、債券価格は下がります。

債券価格が下がるのは、債券を売る動きが出てきている時です。

前回のリーマンショックの時にも似たような動きがあったのですが、

今回のコロナショックでも長期的な経済停滞を懸念している傾向があります。

さらには東京オリンピックの開催も難しいのかなと判断している方が、

国債すら現金化する動きが増していると思われます。

長期的には固定金利も下落すると思いますが、

このまま日本の信用が下がり、国債が売られ続けられると、上昇する可能性があります。

変動金利は、政策金利(≒景気)と関係する

変動金利は金融機関が定める「短期プライムレート」と呼ばれる金利に連動します。

(※言葉は覚えなくても大丈夫です!!)

基本的にはそれぞれの金融機関が定めるのですが、

大手各行は2009年12月から2020年4月現在もずっと変わらず1.475%となっております。

短期プライムレートは住宅ローンの変動金利の指標となる他に、

金融機関が優良企業に貸し出す際の1年以内の短期的な指標にも使われます。

金融機関は自分のところに無限にお金があるわけではなく、

日本銀行からお金を借りております。

銀行の「短期的な融資」に連動するのは日銀の「政策金利」です。

政策金利はどのようにして日銀はコントロールするのかというと

資金量の大小によって短期金利を誘導しています。

資金量を増やすと、景気を上げようとしており、

資金量を減らすと、景気を下げようとしております。

今は(というかここ10年間ずっと)日銀は景気を上げようと必死になっており、

特に黒田さんが日銀総裁に就任してからより顕著に景気を上げようとする政策をとっております。

当然、コロナウイルスの影響で景気は上がる要素はありませんので、

政策金利を指標としている変動金利は上がりません。

ただし、冒頭でお伝えしたように延滞が増えると上昇することも考えられます。

3年、5年、10年など。一定期間固定金利の決まり方

3年や5年など一定期間金利を固定する固定特約の金利は、

「円金利スワップレート」というものを基準にします。

ここからは、すこし複雑になりますので、該当する方だけお読みいただければと思います。

「円金利スワップ契約」とは、「変動金利と交換(スワップ)可能な固定金利」のことを指します。

レートとは、「円金利スワップ契約に使われる交換レート」のことです。

(※言葉は覚えなくても大丈夫です!!!)

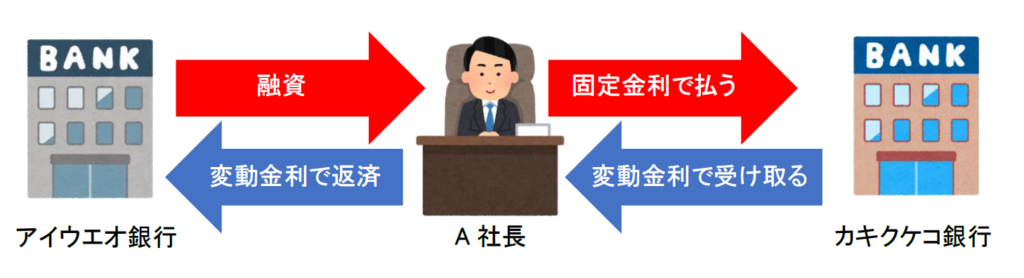

【例】A社長はアイウエオ銀行から変動金利で融資を受けております(下図のアイウエオ銀行とA社長の関係)。

今後、変動金利が上昇する、とみているA社長は金利が上がるリスクから解放されるために、固定金利にしたいなと思っております。

そこで登場するのが金利スワップ契約。

ポイントは、A社長は金利スワップ契約をアイウエオ銀行と結ぶのではなく、

別の銀行(カキクケコ銀行)と結ぶ (下図のカキクケコ銀行とA社長の関係)です。

金利スワップ契約を結ぶことで、

カキクケコ銀行に固定金利を支払い、カキクケコ銀行から変動利息を受け取ります。

そうすれば、カキクケコ銀行から受け取った利息を

そのままアイウエオ銀行に支払うことができるため、

実質、A社長は固定金利での支払い(A社長とカキクケコ銀行)となり、

A社長は変動金利の金利変動リスクから解放されます。

この時の、変動利息と固定利息を交換する固定金利を円金利スワップレートといい、

その時々でレートが決まります。

スワップレートは「変動金利と固定金利」を交換する時の固定金利の水準であり、

今後どのように長期金利が変化するかを予想するものともいえます。

今はスワップレートの急上昇を受けて、10年固定などは上昇しております。

まとめ 収入が下がったら、すぐに住宅ローンの相談!!

今後の住宅ローンは金利が低下する可能性があるという展望もありますが、

コロナウイルスの影響次第では、

サブプライムローン問題と近いようなインパクトが出てくる可能性もあります。

支払いに不安を覚えましたら、必ず金融機関にご相談を!!

良く分からない方は、まずは私までご連絡くださいませ。