住宅ローンの返済額増額とは?

こんにちは、ファイナンシャルプランナーの菊池です。

今回は「繰り上げ返済以外で住宅ローンの期間を短縮する方法」についてお伝えします。

住宅ローンは35年で組む方が最も多い

住宅ローンで一番多いのが「35年のローン」。

月々の支払を軽減したり、住宅ローン控除(減税)の面からみても

35年で組む方は実際多くいらっしゃいます。

特に家賃と違ってローンは払えそうになければ引っ越せばOKとはならないので、

月々の返済を意識して抑えたい気持ちも働き、長く組む方は多いです。

ただ、「35年」ローンは改めて考えると長いですよね。

国土交通省が発表した「平成29年度(2017年度) 住宅市場動向調査報告書」によると

注文住宅を購入したお客様は30歳代が48.1%、40歳代が26.6%、30歳未満10.5%、50歳代8.8%、60歳以上5.5%となっており、平均購入年齢は39.5歳とされています。

40歳から35年となると75歳。

大体の方が60歳で定年、再雇用で65歳まで働くと考えても

完済の75歳まで残り10年もあります。

3000万円1%35年で組んでいる方なら毎月84,685円なので

65歳から75歳までの10年でさらに1000万円も返済をしないといけません。

繰上げ返済にはお金が必要

そこで一般的に期間を短縮する方法は「繰り上げ返済」

昔は100万円単位のお金が必要だったり、手数料がかかったりと

制約が多かった繰上げ返済でしたが、今や1円からできます。

繰上げ返済のハードルは随分下がったと言えます。

ただ、それでも繰り上げ返済が頻繁に行われているかというと

そういうわけではございません。

繰上げ返済はやはり大きな金額を入れるという印象が強いのもありますが、

何より繰り上げ返済のために金融機関に連絡を入れるという

「煩わしさ」が払しょくできていないように思えます。

返済額増額、という繰上げ返済

そこで、今回ご紹介するのは「毎月の返済額を増額」するという期間短縮方法。

どういう方に向いているかというと下記のような方に向いています。

- ローンの年数を短くしたい

- 一度に大きなお金を入れて繰り上げ返済をする余裕がない(もしくお金を使いたくない)

- 毎月の収支には少し余裕がある

- 繰上げ返済で毎回連絡するのは煩わしい

このような方には返済額増額という手段はお勧めです。

毎月、もう1万円ぐらいなら返済に回せるかなという感覚

返済額増額は、文字通り毎月の返済額を増やしたいときに使います。

増やした分はもちろん元本の返済に充当されるため、

例えば、「1万円返済に多く回す」ということは

「毎月1万円ずつ繰り上げ返済を自動的に行う」のと同じような効果があります。

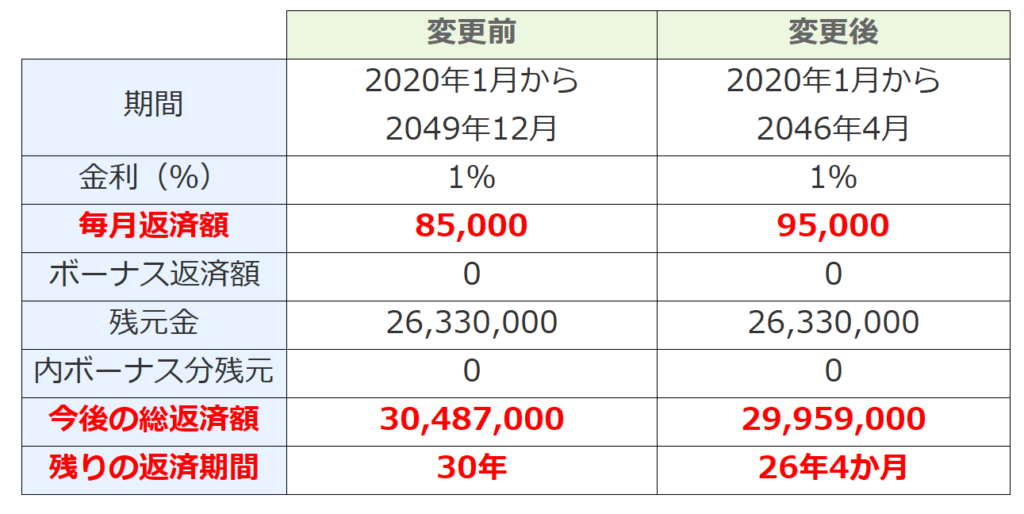

具体的な例を見てみましょう。

2015年1月に3000万円を住宅ローンで借りました。金利は1%、年数は35年とします。

2020年1月に「毎月の返済を1万円増やせるかな」と思い、返済額の増額を申し込みました。

結果は下記です。

毎月の返済が1万円増えて、残りの年数が3年8か月短くなりました。

利息軽減効果は528,000円です。

月々の返済を増やすのなら、無理なく返済できる方も多いのではないでしょうか?

金融機関によっては1万円以下でも受け付けてくれるところもございます。

金融機関によっては受け付けてくれないところも

増額の条件は金融機関によって変わります。

また、金融機関や組んでいるローンの種類によっては増額を認めないケースもあるようです。

毎月の返済額を増やすためには手数料もかかることがあります。

(条件によっては手数料がかからない金融機関も。)

現状少し余裕があると感じている方は、

まずはご自身の金融機関にお問合せをお願いいたします。

ライフプランから考えていくら増額するかを考えたい方は

私までご連絡くださいませ。