資産運用でできること

当事務所では、長期・積立・分散投資を中心にした資産運用を推奨しております。

また、ここではあくまで資産運用(資産を”用いて運ぶ”)ことを大事に考えております。いつ(期限)、なんのために(目的)運ぶのかを大事にしているため、短期的に収益性が上がる可能性があるものなど、リスクが高い金融商品についてはご提供いたしません。

ここではこのようなことができます。

- 資産運用について誰にも聞けないような基本から学ぶことができる

- ライフプランに基づいた積立や資産形成計画

- ご相談者が今現在お持ちの金融商品についての分析・解説

- 金融商品をお持ちの方は、定期的な情報提供

ご相談事例①

※「ご相談事例」に登場する方は、すべて同意書を読み合わせし承諾の署名をいただいた方のみ、ご紹介させていただいております。文書のみ、または口頭のみで掲載されることはございません。

教育資金の貯め方について

ご相談者プロフィール

【世帯】ご主人様32歳 奥様32歳 (妊娠中)

【年収】ご主人様550万円 奥様240万円

【資産】570万円(貯金350万円・財形120万円・外貨100万円)

【貯金】4.5万円/月(貯金3万円、財形1.5万円)40万円/賞与×2

【住宅】賃貸(出産後購入予定)

【相談内容】もうすぐ子供が生まれてくるので、子供の教育資金(大学入学時)の貯め方を教えてほしい。

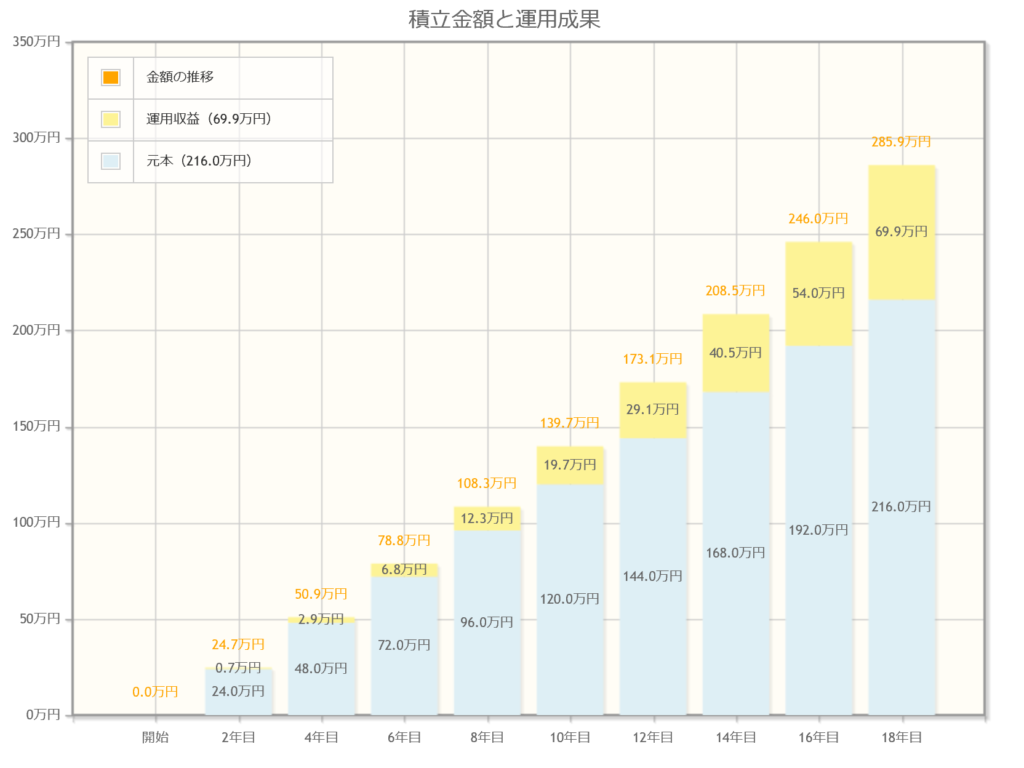

| 回答 「教育資金のための貯蓄」は期限がはっきりしているご相談です。奥様は現在妊娠中で大学入学時に必要なお金だとすると、18年後をターゲットにした貯蓄となります。 現在の金融資産は住宅購入のために残しておきたい、ということと毎月の収支もプラスになっておりますので、月々の貯蓄の一部を預貯金、財形ではなく18年後をターゲットにした金融商品で貯めましょう。 例えば200万円を目標額とする場合、 月々7000円を3%で積み立てていくと18年間で約200万円になります。(※税金は考慮しておりません) 同条件で、月々1万円にすると286万円になります。 18年後をターゲットにして3%運用なら比較的無理なく運用することができます。 |

ご相談事例②

※「ご相談事例」に登場する方は、すべて同意書を読み合わせし承諾の署名をいただいた方のみ、ご紹介させていただいております。文書のみ、または口頭のみで掲載されることはございません。

老後の積み立ては

確定拠出型年金のみでOK?

ご相談者プロフィール

【世帯】ご主人様38歳 奥様36歳

お子様7歳・5歳

【年収】ご主人様690万円 奥様100万円

【資産】340万円(貯金340万円)

学資保険150万円×2人分

【貯金】2万円/月(貯金2万円)50万円/賞与×2

【住宅】持ち家(年間約156万円)

【相談内容】退職金制度が今年から確定拠出型年金になった。持ち株はやったほうがいい?他にはどんな方法がある?

| 回答 住宅購入も済み、ローンの割合も収入の20%と無理のない組み方をされています。 非常に素晴らしいと思います。 人生で大きな支出は「教育・住宅・老後 」。 退職金制度が確定拠出型年金になったということですので、 まずは確定拠出型年金のマッチング拠出ができるようなら、ご活用いただくのがいいと思います。 ただし、確定拠出型年金だけでは5%で運用しても60歳時点で430万円ぐらいとなっておりますので、他にも積み立てで運用をされることをお勧めいたします。 持ち株は長期・積立にはなりますが、 「分散」ではなく「集中投資」になる上、 会社の業績とすべてが一蓮托生になってしまいますのでお勧めできません。 ライフプラン上では老後の資産は1890万円程度必要になり、確定拠出型年金を除くと 約1460万円ほど準備する必要がございます。 積立は65歳まで行い、その後の保有で80歳までに 1460 万円に持っていくことを考えれば 月々11000円を5%で積み立てていくとご主人様が80歳時点で約1540万円になります。(※税金は考慮しておりません) 3%での運用をベースに考えると、月々19000円の積み立てで到達いたします。 ただし、現在の貯蓄が毎月2万円なので、19000円の積み立てを始める前に家計の見直しを行う必要があると思います。 |